Démêlez ce casse-tête financier : la véritable réponse à l’énigme de la vache

Cette fameuse devinette où une vache circule et les chiffres s'entrechoquent a semé le doute chez beaucoup d'entre nous. Découvrez la méthode infaillible pour calculer le gain réel, sans vous laisser piéger par les illusions de l'intuition.

Pourquoi notre esprit se perd face à ce problème

Ce type de défi nous égare parce qu’il fusionne deux mouvements distincts : les dépenses effectuées et les revenus perçus. Notre mental a tendance à retenir les montants les plus importants et finit par fusionner ou simplifier les informations à sa guise. On imagine alors que la seconde transaction efface la première, ou qu’il faut tout additionner pêle-mêle. Mais non ! Chaque cycle achat-vente forme une unité narrative autonome, avec son commencement et sa conclusion.

Petit rappel : comprendre bénéfice, dépense et circulation monétaire

Pour garder son sang-froid, revenons à l’essentiel : le gain net correspond aux recettes moins les débours sur l’ensemble du processus. En clair, le profit ne se calcule pas lors de l’acquisition (qui représente une sortie d’argent), mais au moment de la cession (qui valide la plus-value). C’est comme lors d’un troc : tant que l’article n’est pas échangé, la valeur reste théorique.

Guide étape par étape : résoudre l’énigme bovine

Suivons le déroulement, sans nous presser :

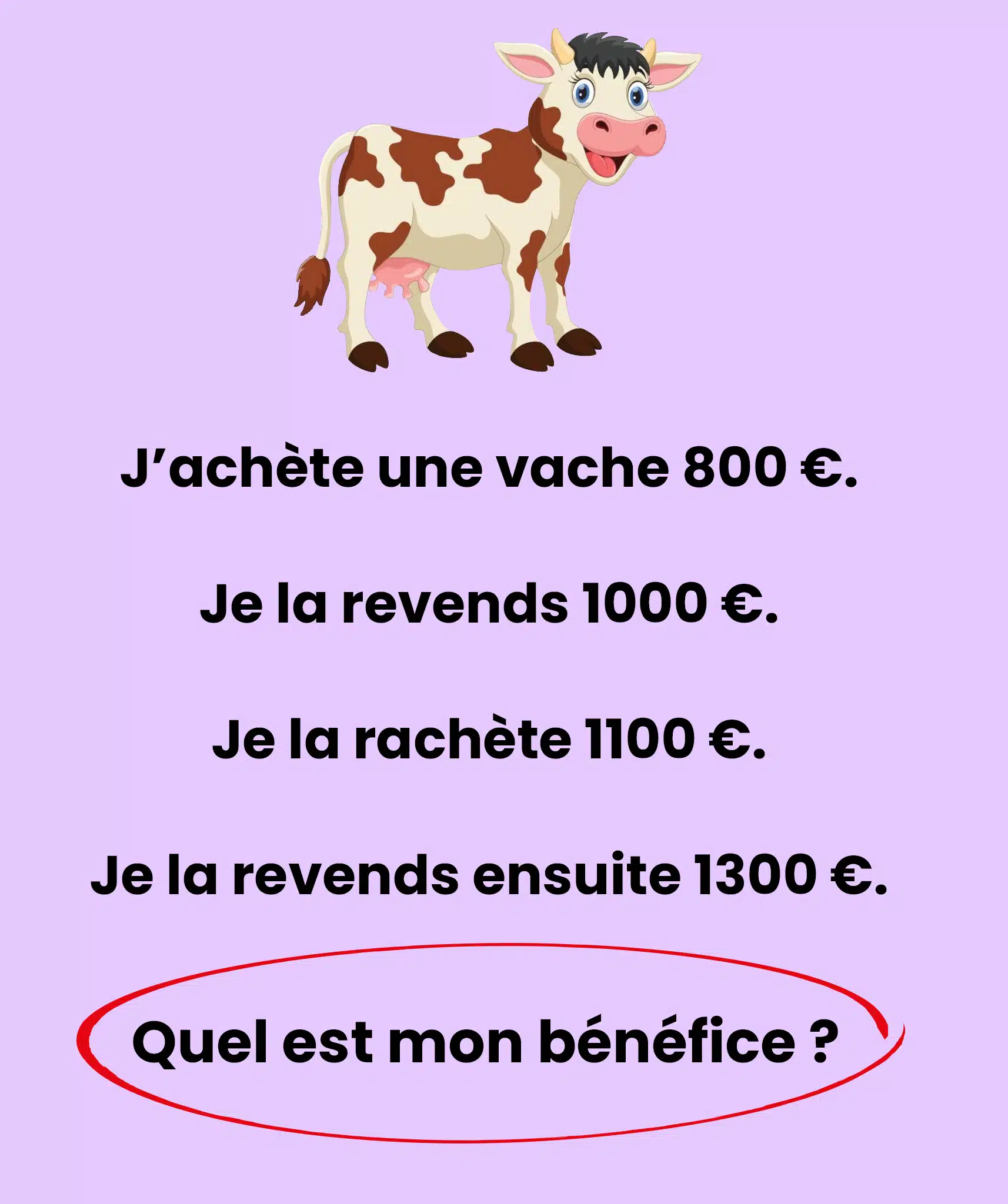

- Premier achat à 800 €. Pour l’instant, aucun profit, seulement une dépense.

- Vente initiale à 1 000 €. Ce premier cycle « investissement-vente » génère : 1 000 – 800 = +200 €.

- Rachat à 1 100 €. Nouvelle dépense ; le gain potentiel n’est pas encore actualisé.

- Seconde vente à 1 300 €. Deuxième cycle complet : 1 300 – 1 100 = +200 €.

Additionnez maintenant les gains de chaque cycle indépendant (eux seuls) : 200 € + 200 € = 400 €. C’est aussi simple que cela ! On ne fusionne pas les transactions entre les cycles, on ne crée pas de prix hybrides, on suit la logique élémentaire : chaque vente valide la performance de l’achat qui la précède.

L’erreur fréquente qu’il faut absolument contourner

Une idée reçue veut que le rachat à 1 100 € « annule » le premier bénéfice de 200 €. En vérité, il ouvre simplement un nouveau chapitre. Comparez cela à deux voyages en train distincts : le premier vous a coûté 800 € et rapporté 1 000 €, le second a nécessité 1 100 € d’investissement pour un retour de 1 300 €. Chaque périple a sa propre rentabilité ; on ne fusionne pas les billets pour recalculer un trajet global. La leçon : raisonnez toujours par séquences indépendantes « acquisition → revente ».

Une technique imparable pour éviter les confusions

Dès qu’un exercice comporte plusieurs flux financiers entrants et sortants, esquissez deux colonnes sur une feuille : Débits (achats) et Crédits (ventes). Puis associez les opérations deux par deux, dans l’ordre. Ici :

Cycle 1 : crédit 1 000 € – débit 800 € = +200 €.

Cycle 2 : crédit 1 300 € – débit 1 100 € = +200 €.

Ensuite, cumulez les bénéfices de chaque cycle : +400 € au final. Aussi facile que préparer une meringue : une étape après l’autre, en prenant son temps.

Le bilan en chiffres et en clarté

Transaction n°1 : 800 € → 1 000 € = +200 €.

Transaction n°2 : 1 100 € → 1 300 € = +200 €.

Gain final : 400 €.

Gardez cette approche en mémoire : dès que les nombres deviennent labyrinthiques, segmentez l’histoire en épisodes distincts… et la réponse apparaîtra d’elle-même !